A estabilidade do sistema financeiro de uma economia está relacionada diretamente à solidez de seu sistema de pagamentos.

Afinal, pagar e receber é um dos primeiros pontos de contato das pessoas com o sistema financeiro.

Só que um sistema de pagamento também precisa estar em consonância com as tendências da sociedade — e nesse caso, precisa buscar incessantemente a inovação.

É por isso que o Sistema de Pagamentos Brasileiro (SPB) não fica para trás: foram várias as mudanças do Bacen nos últimos anos para torná-lo mais seguro, funcional e inovador. Tais alterações levaram a um ecossistema complexo, que inclui, além das instituições financeiras, as instituições de pagamento.

Não é surpreendente que os volumes globais de pagamentos digitais devam aumentar em mais de 80% até esse ano, conforme análise da PwC e da Strategy&.

Pensando no PIX, foi um total de R$ 52,6 trilhões transacionados entre novembro de 2020 e setembro de 2024, conforme o Banco Central.

Diante disso, a pergunta é: para onde estamos indo e que caminhos nos aguardam no SPB? Entenda a seguir!

O que é e como funciona o SPB?

O sistema de pagamentos brasileiro é o conjunto de regras e instrumentos pelos quais se executam transferências de recursos, assim como o processamento e liquidação de pagamentos para pessoas físicas ou jurídicas, entes públicos ou privados.

Pagar com cartão no débito ou crédito, transferir dinheiro ou fazer um Pix podem ser operações muito diferentes, mas todas elas têm esse denominador comum, que é o sistema de pagamentos.

Quando se trata de pagamentos, os usuários são os protagonistas.

Os meios de pagamento são geralmente o primeiro e mais fundamental ponto de contato desses agentes com o sistema financeiro.

Quais são os objetivos do SPB?

O Sistema de Pagamentos Brasileiro tem o objetivo de regular, supervisionar e assegurar a segurança e eficácia das transações financeiras, como transferências bancárias, pagamentos com cartão, compensação de cheques e transações via Pix.

Ele se divide em duas partes principais: as Infraestruturas do Mercado Financeiro (IMF) e os Arranjos de Pagamento.

As IMF são instituições que fornecem a estrutura operacional para a liquidação, o depósito centralizado e o registro de ativos financeiros, como títulos públicos, valores mobiliários e moedas estrangeiras.

Por outro lado, os arranjos de pagamento são conjuntos de regras e procedimentos que regulam a oferta de serviços de pagamento ao público como o Pix e os cartões de crédito.

Quem controla o SPB?

O Banco Central do Brasil (BC) é o órgão responsável pelo SPB, estabelecendo normas, autorizando e supervisionando as instituições participantes do sistema.

O BC também desempenha o papel de operador em certos sistemas, como o Sistema de Transferência de Reservas (STR), o principal sistema de liquidação do SPB.

Além desse órgão, o funcionamento adequado do SPB depende da atuação de outras entidades, como o Conselho Monetário Nacional (CMN) e a Comissão de Valores Mobiliários (CVM).

Quais são as plataformas dos sistemas de pagamento?

O Sistema de Pagamentos Brasileiro (SPB) é composto por diversas plataformas e mecanismos responsáveis por garantir a liquidação, compensação e registro de transações financeiras.

Esses sistemas interagem entre si para garantir que pagamentos ocorram com segurança, rastreabilidade e eficiência. São eles:

Sistema de Transferência de Reservas (STR)

Operado pelo Banco Central, o STR é o sistema central do SPB, que permite transferências de fundos entre instituições financeiras em tempo real, com liquidação bruta. Ou seja, cada operação é processada individualmente e com garantia de fundos.

Sistema Especial de Liquidação e de Custódia (Selic)

Gerenciado em conjunto pelo Tesouro Nacional e pelo Bacen, o Selic é o sistema responsável pela custódia e liquidação dos títulos públicos federais. Ele assegura a liquidez do mercado financeiro e é fundamental para o controle da política monetária.

Importante: o sistema Selic não deve ser confundido com a taxa Selic, que é a taxa básica de juros da economia, embora ambos estejam diretamente ligados.

Sistema de Pagamentos Instantâneos (SPI)

É a infraestrutura que viabiliza o funcionamento do Pix. Operado pelo Banco Central, o SPI permite a liquidação das transferências em segundos, funcionando 24 horas por dia, todos os dias da semana.

Câmara Interbancária de Pagamentos (CIP)

Atualmente chamada Núclea, a CIP é responsável pela compensação e liquidação de transações de pagamentos entre instituições financeiras, incluindo boletos bancários, TEDs, débitos diretos e cheques.

Câmara de Ações e Renda Fixa Privada (antiga CBLC)

Responsável pela compensação e liquidação de operações com ativos negociados na B3, incluindo ações e títulos de renda fixa privada.

Registradoras de recebíveis

Criadas para centralizar e dar mais transparência às informações sobre operações de crédito, especialmente no mercado de cartões, as registradoras de recebíveis trazem rastreabilidade e reduzem riscos operacionais nas operações de antecipação.

A estrutura do Sistema de Pagamentos Brasileiro

Essa estrutura é composta por instituições públicas e privadas que formam a chamada Rede do Sistema Financeiro Nacional (RSFN).

A seguir, confira os principais participantes que integram essa rede:

Instituições financeiras

São os principais agentes do sistema financeiro. Abrangem:

- Bancos múltiplos e comerciais;

- Bancos de investimento e desenvolvimento;

- Caixas econômicas, cooperativas de crédito e sociedades de crédito imobiliário;

- Associações de poupança e empréstimo;

- Corretoras e distribuidoras de valores.

Essas instituições atuam diretamente na intermediação financeira e têm autorização do Banco Central para operar. Elas movimentam grandes volumes de transações no SPB e também são obrigadas a seguir regras de capital e liquidez mais rígidas.

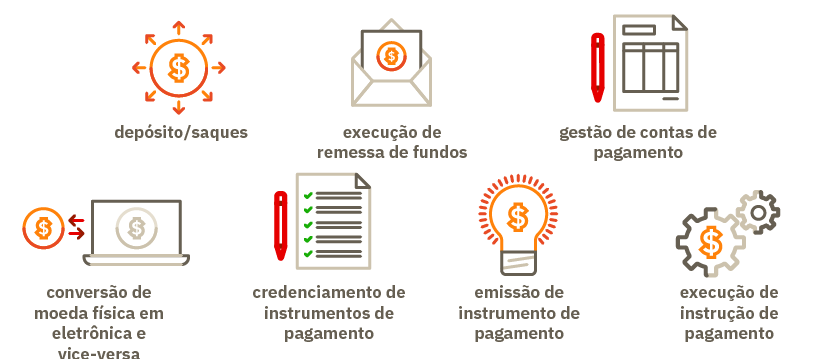

Instituições de pagamento

Diferente das instituições financeiras tradicionais, as instituições de pagamento (IPs) não realizam operações de crédito com recursos dos clientes e prestam serviços como:

- Emissão de moeda eletrônica;

- Execução de transações de pagamento;

- Gestão de contas de pagamento pré ou pós-pagas.

Essas instituições ganharam destaque com o avanço das carteiras digitais, fintechs e maquininhas, e são reguladas pelo Banco Central com base em critérios de porte e volume transacionado.

Central de Custódia e de Liquidação Financeira de Títulos Privados (CETIP)

Hoje parte da B3, a CETIP atua como uma central depositária, registrando e liquidando operações com títulos de renda fixa privada e derivativos de balcão. Sua função é garantir a segurança jurídica e a eficiência na liquidação dessas operações.

Núclea (antiga CIP)

É a infraestrutura de compensação e liquidação de pagamentos mais abrangente do país, atuando nos bastidores de quase todas as transações financeiras: TEDs, boletos, cartões, débitos automáticos e agora também no registro de recebíveis.

A Núclea realiza a compensação multilateral e a liquidação das transações em tempo real, reduzindo riscos e garantindo a rastreabilidade das operações.

As diferenças entre instituições de pagamento e instituições financeiras

As instituições de pagamento (IP) são instituições não financeiras que executam serviços de pagamento sem precisar manter relacionamento com bancos.

Seu rol de serviços pode incluir:

Já instituições financeiras (IF) são pontes para serviços, além dos de pagamentos, outros, como concessão de crédito, investimentos e poupança.

Então, enquanto as instituições financeiras lidam com uma variedade de serviços bancários e financeiros, as instituições de pagamento concentram-se principalmente na facilitação e processamento de transações financeiras.

Dessa amplitude de serviços das IFs, decorre outra diferença: o capital delas se mistura aos dos correntistas, ou seja, elas usam os recursos dos clientes em negociações.

Dado o aumento do risco associado que isso representa, elas precisam tanto de autorização do Bacen para funcionar quanto da posse de mecanismos para garantir a proteção de investidores e depositantes.

Inclusive, IPs com movimentações abaixo de R$500 milhões anuais ou menos de R$50 milhões em contas de pagamento estão dispensadas de obter autorização do Banco Central para operar.

Ainda assim, todas devem seguir regras específicas definidas pela Resolução BCB nº 80/2021, que trata da constituição, funcionamento e supervisão dessas entidades.

Buy Now Pay Later (BNPL) ou Save Now Pay Later (SNPL)? Entenda diferenças e oportunidades entre esses pagamentos clicando aqui!

Qual o método de pagamento mais usado no Brasil?

O Pix já é, oficialmente, o meio de pagamento mais utilizado no Brasil, superando o dinheiro em papel e os cartões tradicionais, segundo a pesquisa “O Brasileiro e sua Relação com o Dinheiro” (7ª edição), divulgada pelo Banco Central em dezembro de 2024.

Em apenas quatro anos desde seu lançamento, a solução de pagamento instantâneo criada pelo Banco Central alcançou 76,4% de adesão entre os brasileiros, consolidando-se como o principal meio de transação financeira do país.

A pesquisa mostra que o Pix é amplamente adotado em todas as regiões, faixas etárias, gêneros e classes sociais. A adesão é especialmente alta entre os adultos de 25 a 44 anos (acima de 91%) e nas faixas de renda acima de cinco salários mínimos (mais de 80%).

Na frequência de uso, o Pix também lidera com folga: 46,1% da população afirma utilizá-lo com mais frequência, seguido por dinheiro em espécie (22%) e cartão de débito (17,4%). Os cartões de crédito vêm em quarto lugar, com 11,5%.

Como fica o Pix em 2025?

Em 2025, o Pix passou por novas mudanças importantes para ampliar ainda mais seu alcance e a expectativa é que o uso do Pix cresça ainda mais nos próximos anos, justamente impulsionado por essas novas funcionalidades.

O Pix Automático permite pagamentos recorrentes de forma programada — como assinaturas, mensalidades e contas fixas.

Outro avanço é o Pix por aproximação, que torna a experiência de pagamento ainda mais fluida, competindo diretamente com carteiras digitais e cartões contactless.

Assim, o Pix tende a expandir sua presença nos meios de pagamento eletrônicos, remodelando o mapa de pagamentos no país e reforçando a tendência de uma sociedade cada vez mais cashless.

Sociedade essa que, também segundo a pesquisa da PwC PwC e Strategy&, deve ter o número de transações digitais (1,9 trilhões em 2025) triplicadas até 2030.

As principais transformações do Sistema de Pagamentos Brasileiro

Desde sua reformulação em 2002 — o chamado “Novo SPB” — o Sistema de Pagamentos Brasileiro passou por uma série de avanços importantes.

A movimentação de valores, antes demorada e insegura, tornou-se mais eficiente com a criação do Sistema de Transferência de Reservas (STR), que passou a garantir liquidações em tempo real e maior monitoramento das reservas bancárias.

Ao longo dos anos, o SPB incorporou novas tecnologias e regulamentações, resultando em uma infraestrutura mais sólida, integrada e segura.

Entre os principais marcos, podemos destacar:

Sistema de Liquidação Centralizada

A introdução de sistemas como o STR e a Resolução BCB nº 150 foi essencial para consolidar a liquidação centralizada. Isso permite que diferentes operações — como ordens de débito, crédito e antecipações de recebíveis — sejam compensadas em um único sistema autorizado pelo Bacen.

Com isso, houve redução de riscos, agilidade nas transações e diminuição de custos operacionais. Uma solução que pode ajudar a atender a liquidação centralizada é o Hub SLC.

Registradora de recebíveis

A implementação de registradoras centralizadas, como a Núclea e a B3, trouxe mais transparência e rastreabilidade às operações de crédito. A solução Hub Registradoras também é fundamental para simplificar o processo de envio de arquivos às entidades.

Resoluções como a BCB nº 264 e nº 267 garantem maior governança, padronização e interoperabilidade entre os sistemas de registro — o que fortalece o ambiente de pagamentos.

Pix: inovação em tempo real

Lançado em 2020, o Pix consolidou-se como um dos grandes cases de inovação do SPB. Gerenciado pelo Banco Central e operado pela infraestrutura do SPI (Sistema de Pagamentos Instantâneos), permite transferências 24/7, com liquidação em segundos.

Desde sua criação, já passou por diversas evoluções e seguirá avançando com funcionalidades como o Pix por aproximação e o Pix Automático.

Open Finance

Outro salto inovador foi o Open Finance, que permite o compartilhamento de dados financeiros entre instituições, mediante autorização do cliente. Na prática, isso amplia a concorrência e promove a personalização de serviços financeiros.

Desde janeiro de 2025, mais de 62 milhões de usuários já aderiram à iniciativa, consolidando o Brasil como um dos países mais avançados no tema, segundo dados da FEBRABAN.

Novas regras para o Sistema de Pagamentos Brasileiro

Em dezembro de 2024, a Câmara dos Deputados aprovou o Projeto de Lei 2926/23, que redefine as regras do SPB para adequá-lo aos novos padrões tecnológicos e regulatórios internacionais. A proposta, de autoria do Poder Executivo, agora segue para análise do Senado.

O objetivo central é fortalecer a infraestrutura do mercado financeiro brasileiro, alinhando-a a práticas globais recomendadas pelo Comitê de Pagamentos e Infraestruturas do Mercado (CPMI), do Banco de Compensações Internacionais (BIS).

Veja os principais destaques:

Modernização regulatória

O projeto amplia os poderes do Banco Central e da CVM, reforçando sua atuação como reguladores do SPB. O novo marco garante maior clareza nas responsabilidades de cada agente e confere segurança jurídica para decisões em tempos de inovação acelerada.

Redução de riscos sistêmicos

As operadoras de Infraestruturas do Mercado Financeiro (IMFs), como a B3, deverão adotar mecanismos de gestão de risco mais robustos.

Um deles é o “patrimônio de afetação”, um conjunto de bens que fica isolado do restante do patrimônio da empresa, evitando o comprometimento de recursos em casos de falência ou ações judiciais.

Regras de governança e liquidação

As IMFs precisarão funcionar como sociedades anônimas e apresentar planos de recuperação financeira. Além disso, devem atuar como contrapartes ou garantidores nas liquidações — reforçando a estabilidade do sistema.

Entrada de empresas estrangeiras

A nova legislação permite a operação de subsidiárias de IMFs estrangeiras no Brasil, desde que haja reciprocidade e cumprimento das normas de combate a crimes financeiros. Isso pode atrair investimentos internacionais e estimular a competitividade.

Centralização de depósitos

O projeto define novas diretrizes para os depositários centrais de ativos financeiros, como ações e títulos, exigindo mais transparência e segurança nas operações de guarda, controle e empréstimo de ativos.

Infraestrutura de conectividade com o mercado financeiro

À medida que o Sistema de Pagamentos Brasileiro evolui, cresce também a necessidade de uma infraestrutura de conectividade segura e adaptável às demandas tecnológicas do setor.

A digitalização de serviços, a liquidação em tempo real e o aumento exponencial do volume de transações exigem que instituições financeiras e de pagamento invistam em soluções que garantam velocidade, estabilidade e segurança em suas operações.

Conectividade eficiente é um dos pilares para o sucesso das transformações no SPB. Seja para atender às exigências da liquidação centralizada, seja para operar com soluções como o Pix, o Open Finance ou o Drex, a comunicação entre sistemas precisa acontecer com agilidade e integridade de dados.

É nesse contexto que soluções como o Hub Pagamentos da RTM ganham protagonismo, pois atua como um facilitador para que instituições financeiras realizem a liquidação e compensação de pagamentos, em conformidade com os padrões exigidos por entidades como a Núclea e o Banco Central.

Com o crescimento do Pix e do Open Finance, a demanda por infraestruturas escaláveis e com alta capacidade de processamento se intensificou.

As instituições não podem apenas iniciar essas operações — precisam sustentá-las com eficiência diante de um público crescente e cada vez mais exigente.

O futuro do Sistema de Pagamentos Brasileiro

O Sistema de Pagamentos Brasileiro está em constante transformação — e os próximos anos devem consolidar essa revolução!

Novas tecnologias, regulamentações atualizadas e mudanças no comportamento dos usuários moldam um cenário onde inovação, inclusão e segurança serão os pilares da próxima fase.

Veja algumas das principais perspectivas para o futuro do SPB:

Consolidação do Pix como padrão nacional

Com 76,4% da população utilizando o Pix como principal meio de pagamento (segundo o Banco Central, em 2024), a expectativa é que ele se torne ainda mais presente no dia a dia dos brasileiros.

Funcionalidades como o Pix por aproximação e o Pix Automático ampliam o escopo de uso, desde pagamentos recorrentes até experiências offline, inclusive em regiões com pouca conectividade.

Expansão de serviços digitais e fintechs

A digitalização continuará impulsionando o surgimento de novos players, como fintechs, carteiras digitais e soluções de crédito alternativas.

Esse movimento aumenta a concorrência e estimula a oferta de serviços personalizados e acessíveis — o que, por sua vez, pressiona as instituições tradicionais a inovarem constantemente.

Regulação mais moderna e eficaz

Com o avanço do Projeto de Lei 2926/23, o SPB deve ganhar uma nova estrutura legal, mais alinhada às práticas internacionais.

Isso garantirá maior segurança jurídica, governança e controle de riscos, o que fortalece a confiança no sistema e incentiva o investimento — nacional e estrangeiro.

Adoção de novas tecnologias

Blockchain, tokenização, biometria, inteligência artificial e integração via ISO 20022 são algumas das tecnologias que devem ser incorporadas ao ecossistema financeiro brasileiro.

Interoperabilidade e integração global

A tendência é de maior interoperabilidade entre sistemas de pagamento, tanto dentro quanto fora do País. Alguns exemplos são o avanço do Open Finance, a integração com plataformas internacionais e a facilitação de transferências internacionais instantâneas.

Inclusão financeira e educação digital

Apesar dos avanços, a inclusão de milhões de brasileiros ainda é um desafio relevante. O uso de dinheiro em espécie ainda é expressivo entre a população mais vulnerável.

Iniciativas que combinem educação financeira, inclusão digital e soluções acessíveis serão fundamentais para garantir que ninguém fique de fora da transformação em curso.

O futuro do SPB é colaborativo, digital e em tempo real. As instituições que se anteciparem às mudanças e investirem em tecnologia, segurança e infraestrutura estarão mais preparadas para competir — e para atender com excelência às novas demandas de clientes, reguladores e do próprio mercado.

As instituições que desejam acompanhar essa transformação precisam compreender o impacto da cloud no setor financeiro e como utilizá-la estrategicamente para se manterem competitivas. Se aprofunde agora no papel da cloud nas instituições bancárias brasileiras!